ガラスは急速にプラットフォーム素材ターミナル市場向けデータセンターそして通信データセンター内では、2 つの主要な梱包キャリアを支えています。チップアーキテクチャそして光入出力(I/O).

その低い熱膨張係数(CTE)そして深紫外線(DUV)対応ガラスキャリア有効にしているハイブリッドボンディングそして300mm薄ウエハ裏面処理標準化された製造フローになります。

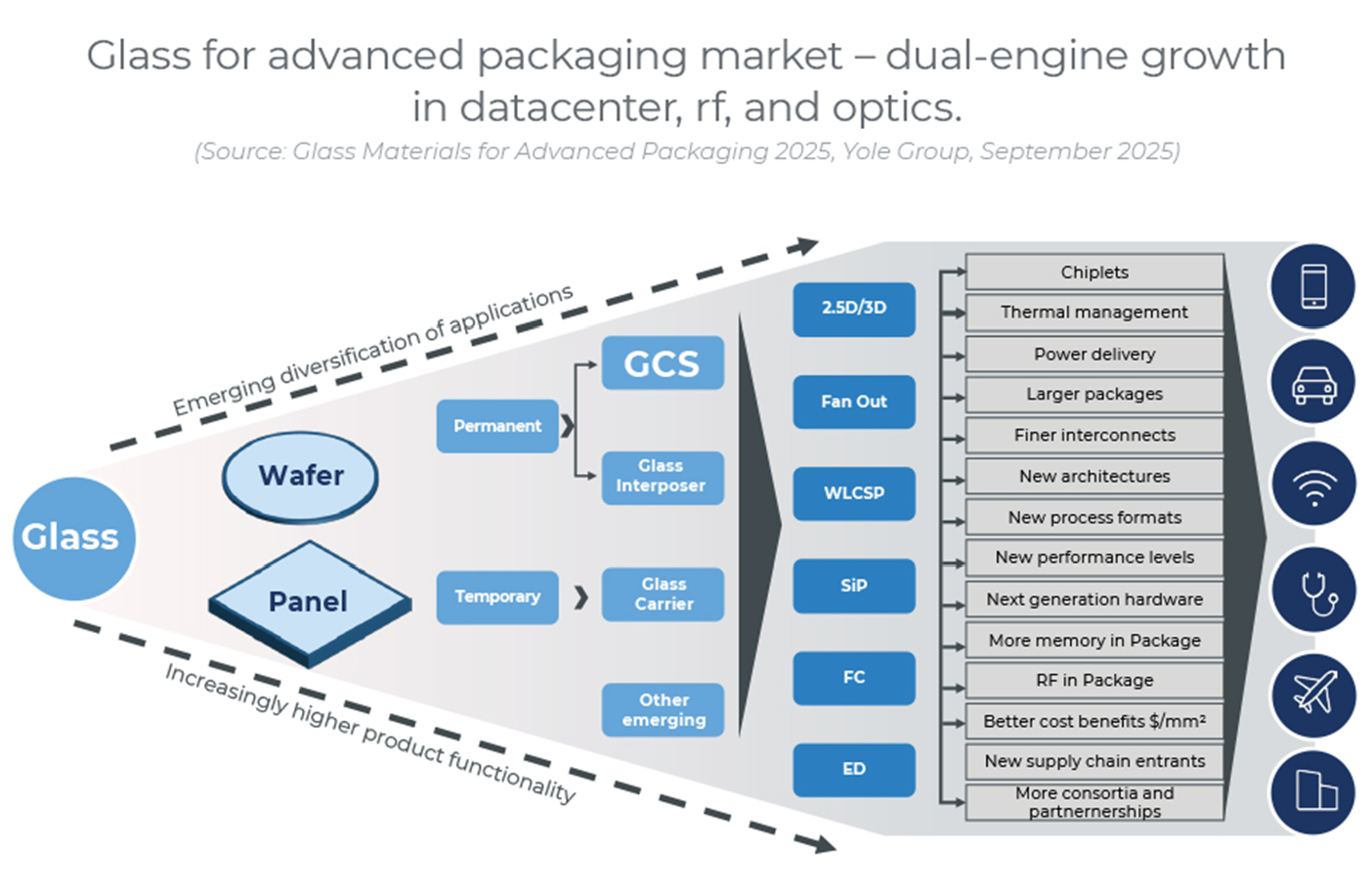

スイッチとアクセラレータモジュールがウェーハステッパーの寸法を超えると、パネルキャリアなくてはならないものになりつつあります。ガラスコア基板(GCS)に達すると予測されている2030年までに4億6000万ドル楽観的な予測では、主流の採用は2027~2028年。 その間、ガラスインターポーザー超えることが予想される4億ドル控えめな予測でも、安定したガラスキャリアセグメント約の市場を代表5億ドル.

In 高度なパッケージングガラスは、単純な部品からプラットフォームビジネス。 のためにガラスキャリア収益の創出はパネルごとの価格設定 to サイクルごとの経済性収益性は再利用サイクル, レーザー/UV剥離収量, プロセス収率、 そしてエッジ損傷の軽減このダイナミクスは、サプライヤーに次のようなメリットをもたらします。CTEグレードポートフォリオ, バンドルプロバイダー統合スタックの販売キャリア + 接着剤/LTHC + デボンド、 そして地域のリサイクル業者光学品質保証に特化しています。

ガラスに関する深い専門知識を持つ企業、例えばプランオプティック、その高平坦性キャリアと設計されたエッジ形状そして制御された伝送—このバリュー チェーンの中で最適な位置にあります。

ガラスコア基板は、ディスプレイパネルの製造能力を収益性の高いものにするために、TGV(ガラス越しの通路), 微細RDL(再配線層)、 そして構築プロセス市場のリーダーとは、重要なインターフェースを習得している企業です。

-

高収率TGV掘削/エッチング

-

ボイドフリー銅充填

-

適応型アライメントを備えたパネルリソグラフィー

-

2/2 µm L/S(ライン/スペース)パターン化

-

反り制御パネルハンドリング技術

ディスプレイガラスメーカーと提携している基板およびOSATベンダーは、大面積容量の中へパネルスケールパッケージのコスト上の利点.

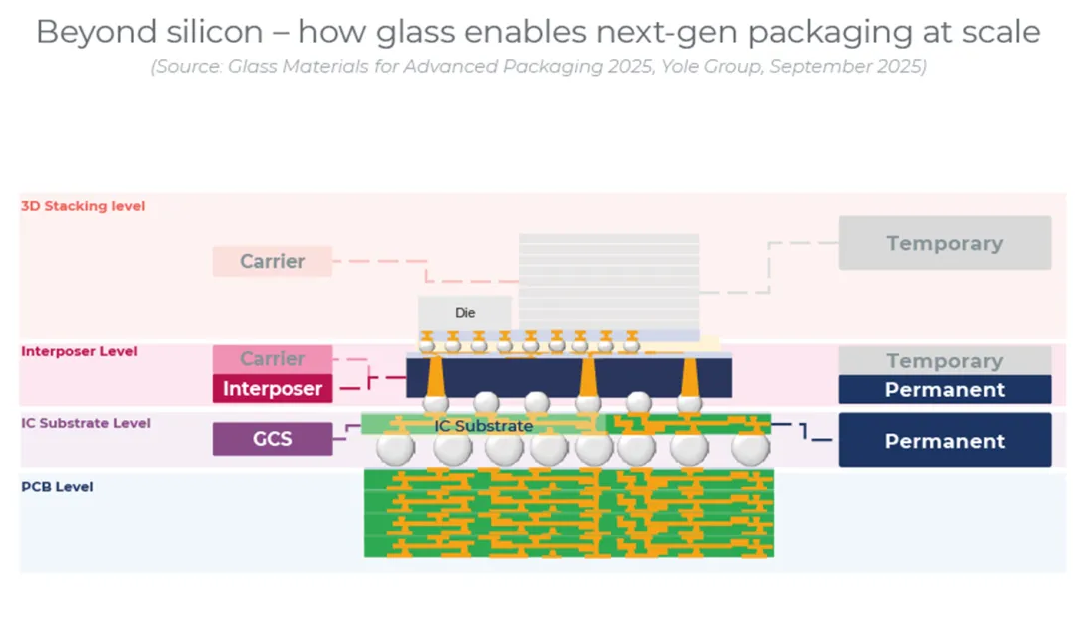

キャリアから本格的なプラットフォーム素材へ

ガラスは、臨時運送業者に包括的な材料プラットフォームのために高度なパッケージングなどのメガトレンドに沿ってチップレット統合, パネル化, 垂直積み重ね、 そしてハイブリッドボンディング—同時に予算を削減しながら機械的な, 熱、 そしてクリーンルームパフォーマンス。

としてキャリア(ウエハーとパネルの両方)透明で低熱膨張ガラス有効にするストレスを最小限に抑えたアライメントそしてレーザー/UV剥離、収益の向上50 µm未満のウェーハ, 裏面のプロセスフロー、 そして再構成されたパネル多目的利用によるコスト効率を実現します。

としてガラスコア基板有機コアとサポートを置き換えますパネルレベルの製造.

-

TGV高密度の垂直電源および信号ルーティングを提供します。

-

SAP RDL配線の限界を押し上げる2/2 µm.

-

平坦でCTE調整可能な表面反りを最小限に抑えます。

-

光学的透明性基質を準備する共同パッケージ光学部品(CPO).

その間、熱放散課題は次のように解決される銅のかんな, ステッチビア, バックサイド電力供給ネットワーク(BSPDN)、 そして両面冷却.

としてガラスインターポーザーこの資料は、2つの異なるパラダイムの下で成功しています。

-

パッシブモードシリコンでは同等のコストと面積では達成できない配線密度とバンプ数を実現する大規模な 2.5D AI/HPC およびスイッチ アーキテクチャを実現します。

-

アクティブモード、統合SIW/フィルター/アンテナそして金属化されたトレンチまたはレーザーで書き込まれた導波路基板内で RF パスを折り畳み、光 I/O を最小限の損失で周辺にルーティングします。

市場見通しと業界の動向

最新の分析によると、ヨールグループガラス材料は半導体パッケージ革命の中心、主要なトレンドによって推進されている人工知能(AI), 高性能コンピューティング(HPC), 5G/6G接続、 そして共同パッケージ光学部品(CPO).

アナリストはガラスのユニークな特性—その低いCTE, 優れた寸法安定性、 そして光学的透明性—会議に欠かせないものにする機械的、電気的、熱的要件次世代パッケージの。

ヨールはさらに次のように指摘している。データセンターそして通信残る主要な成長エンジン包装材へのガラスの採用については、自動車, 防衛、 そして高級家電製品さらなる推進力をもたらす。これらのセクターはますますチップレット統合, ハイブリッドボンディング、 そしてパネルレベルの製造ガラスは性能を向上させるだけでなく、総コストも削減します。

最後に、アジアにおける新たなサプライチェーン特に中国、韓国、日本—生産の拡大と強化の鍵となる要素として認識されている先進的な包装ガラスのグローバルエコシステム.

投稿日時: 2025年10月23日